C’était attendu et la Banque Mondiale l’avait bien annoncé au 1er trimestre de l’année dernière : la crise du COVID-19 risquait d’avoir un effet délétère sur les remises migratoires, ces transferts que les membres de la diaspora – et les migrants en particulier – effectuent à destination de leur pays d’origine. Dans un communiqué de presse du 22 avril 2020, la Banque Mondiale prévoyait une chute de 20% des envois de fonds au niveau global et plus précisément de 19,7 % en ce qui concerne « les remises migratoires vers les pays à revenu faible et intermédiaire »[1].

La nouvelle, quoique prévisible dans le contexte économique global d’une année qui s’annonçait difficile, reflétait fort bien le coup porté par le COVID-19 non seulement à un secteur ayant connu jusque-là un essor continu mais surtout au budget des émetteurs et récepteurs de ces fonds.

Retour historique

Penchons-nous tout d’abord sur ce que les transferts de fonds migratoires en direction des pays à revenus faibles et moyens représentent en volume et reflètent comme tendances sur un secteur en plein essor :

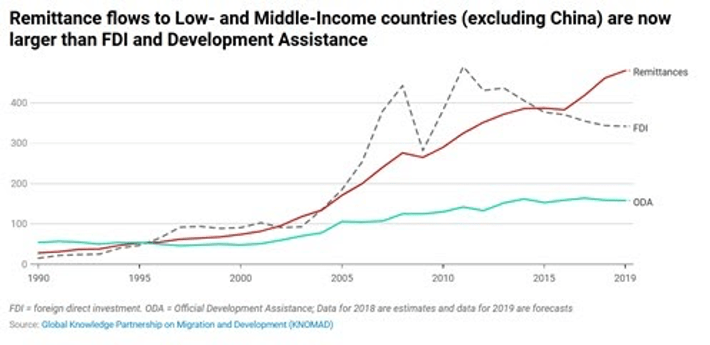

- En 1995, l’aide publique au développement, les investissements directs étrangers et les transferts de fonds à destination de ces pays se situaient tous trois autour de 50 milliards de dollars ; en 2003, les remises passèrent le seuil des 100 milliards, suivies de près par les investissements directs étrangers (98 milliards) tandis que l’aide publique, quelque peu à la traîne, stagnait autour de 50 milliards.

- En 2015 la messe était dite quant à la plus importante source de capitaux externes pour ces pays : 390 milliards pour les investissements directs étrangers (et une tendance à la baisse) contre 395 milliards (et une tendance à la hausse) pour les remises migratoires, soit plus du double du montant de l’aide publique, se situant elle à 160 milliards.

Focus Afrique

Pour ce qui est de l’Afrique, d’après l’étude du Fonds international de développement agricole (FIDA) intitulée « Sending Money Home » réalisée en 2016, les remises migratoires à destination de l’Afrique seraient passées de 44.3 milliards de dollars en 2007 à 60.5 milliards en 2016, soit une augmentation de 36% pour l’ensemble du continent, et de 26% pour l’Afrique de l’ouest sur la même période.

Si l’on ajoute à cela que les chiffres en question ne prennent pas en compte la part importante des transferts informels, il va sans dire que la contribution des membres de la diaspora à destination de leurs pays d’origine est une source de capitaux colossale.

À titre d’illustration sur leur impact économique en Afrique de l’ouest, ces transferts constituaient en 2015, 8,3% du PIB du Togo, 10,5% de celui du Sénégal, et 15,5% pour ce qui est de la Gambie[2].

Les raisons de ces tendances

Je reviendrai sur trois facteurs clés pour expliquer ces dynamiques : les volumes migratoires, l’adoption de la technologie mobile money des deux côtés de l’Atlantique, et enfin l’impact de cette technologie sur les coûts de transfert.

1. L’accroissement des volumes migratoires : une manne pour l’Afrique ?

En ce qui concerne les migrants, ce ne sont ni les montants transférés (autour de 200 dollars par transferts) ni la fréquence de ces envois qui ont alimenté cette tendance, mais le nombre de ressortissants ayant quitté leur pays d’origine, que ce soit en quête d’un avenir meilleur ou d’opportunités de travail et d’éducation. Selon l’International Migration Report des Nations Unies, le nombre de migrants au niveau global est passé de 173 millions en 2000 à 258 millions en 2018. Pour ce qui est de l’Afrique, et contrairement à de nombreuses croyances, ces migrations ont eu lieu pour la plupart au sein du continent ; sur les 25 millions de migrants qu’a connu l’Afrique en 2017, 19 millions ont migré intra-Afrique.

Or pour la plupart, ces migrants ne quittent pas leur pays d’origine en villégiature ; ils se rendent généralement dans des pays voisins offrant de meilleures opportunités d’emploi. Portant la lourde responsabilité de fournir les moyens nécessaires à la scolarisation des enfants « au pays », aux soins de santé des plus âgés et aux coups durs de toutes sortes, nos migrants, une fois un emploi obtenu, s’évertuent à envoyer régulièrement des fonds à leurs être chers, alimentant à la fois les économies des pays où ils résident par leur travail et celles de leurs pays d’origines par les remises.

2. L’adoption de la fintech des deux côtés de l’Atlantique

Le second axe de ma réflexion sur la fintech se tourne vers les différents motifs expliquant la forte adoption des moyens de transfert qu’offre la fintech, et en particulier les services mobiles.

Coté émetteurs :

Dans la grande majorité des cas, les besoins exprimés par les émetteurs pour ce qui est des remises consistent à pouvoir “envoyer de l’argent chez eux rapidement, en toute sécurité, à un coût abordable et facilement (proximité des points d’accès, pas de lourdeurs administratives, horaires pratiques et services à la clientèle)”

Or, les opérateurs financiers classiques, et en particulier les banques, n’ont pas su identifier l’opportunité que les non-bancarisés représentaient et la nécessité d’adapter leurs services et business model pour y répondre. Moins agiles et parfois réticents à l’adoption des nouvelles technologies, les banques se sont aussi confrontées à un important durcissement du cadre réglementaire bancaire, suite à la crise de 2008 : exigences prudentielles, compliance, et autres mesures de protection des épargnants ont fini par sonner le glas des banques pour ce qui est de leur capacité à répondre aux attentes des migrants en ce qui concerne les transferts de fonds.

C’est dans ce contexte, que de nombreux services de fintech et en particulier de transferts ont émergé, ciblant spécifiquement les communautés étrangères et adaptant leur offre, en particulier à travers des services mobiles : Transferwise, Remitly, Ria Money Transfer, Xoom, Azimo, Worldremit….on ne compte plus le nombre de Mobile Money Operators – MMO – venus se positionner sur ce segment.

Côté récepteurs, en Afrique :

Le besoin le plus fréquemment exprimé correspond à la nécessité de recevoir des transferts d’argent pour couvrir leurs besoins et services de base tels que la nourriture, le logement, l’éducation et les soins de santé.

Dans le contexte africain, plusieurs facteurs de fonds expliquent que les récepteurs aient si rapidement adopté les moyens de paiement mobile; “un faible taux de bancarisation, une rareté des petites coupures, un taux d’équipement téléphonique important, un maillage significatif des compagnies téléphoniques (les « telcos ») et un fort besoin en transfert d’argent des villes vers les zones plus reculées.”

Résultat des courses, poussée par les opérateurs mobiles qui, faisant face aux réalités du terrain en Afrique, ont rapidement cerné les besoins et contraintes des récepteurs de fonds en Afrique, le continent représente aujourd’hui plus de la moitié des comptes de paiement mobile au monde.

3. La question des coûts de transfert et leur impact sur le développement en Afrique

Le saviez-vous?

“À l’échelle mondiale, le coût moyen d’un transfert de 200 dollars reste élevé, à 6,8 % au premier trimestre de 2020, soit à peine moins qu’un an auparavant. L’Afrique subsaharienne continue d’être la région la plus chère, avec un coût moyen d’environ 9 % […]” Source: Banque Mondiale

Or, un des avantages concurrentiels qu’apportent les fintech de transfert d’argent mobile est la réduction des coûts de transfert. Un rapport du GSMA réalisé en 2016 se penchait sur la question et indiquait que le coût de transfert au niveau global est de 50% inférieur lorsque l’on fait appel à un MMO, par rapport à des acteurs classiques (comprendre….Moneygram ou Western Union).

De surcroît, l’une des cibles de l’Objectif de développement durable n°10 (Inégalités réduites) vise à réduire le coût d’envoi à 3 % en moyenne d’ici 2030 et de nombreuses fintech de transfert d’argent, telles que Taptap Send par exemple se sont engagées à y contribuer.

Source: Banque Mondiale

Conclusion

Selon un récent rapport du GSMA publié en Mars 2020, la valeur totale des transactions effectuées en Afrique avec des services de monnaie mobile a atteint 22 milliards de dollars en 2019, soit plus du double de la valeur atteinte deux ans auparavant. Comme nous l’avons vu plus haut dans cet article, en 2020 cette tendance a été fortement freinée par l’impact du COVID sur les migrants et sur l’économie mondiale.

Pour conclure, quelques sont pistes et tendances sur l’avenir du secteur ?

1. La hausse des investissements dans la fintech orientée Afrique

L’Afrique est le premier continent au monde quant à l’adoption de services mobiles ; les investisseurs l’ont compris et exprimé leur intérêt en mettant, pour ainsi dire, la main à la poche:

- En novembre 2020, Chipper Cash, fintech californienne détenue par l’ougandais Ham Serunjogi et le ghanéen Maijid Moujaled et permettant les paiements de personne à personne dans sept pays africains a levé 30 millions de dollars auprès de Ribbit Capital et Bezos Expeditions.

- Un mois auparavant, la startup américaine Stripe acquiert la plateforme de paiements nigériane Paystack pour un montant supérieur à 200 millions de dollars.

- Enfin, il y a à peine quelques semaines, la fintech britannique WorldRemit a finalisé l’acquisition de Sendwave, le service de transfert de remises opérant en Afrique de l’Est, pour un montant de 500 millions d’euros. La tendance se poursuit et ce montant record reste à battre…

2. La diversification des services

Autre tendance importante, pour assurer sa pérennité en Afrique la fintech devra aller au-delà des solutions de paiement classiques et poursuivre la diversification de son offre :

- Aujourd’hui déjà, un tiers des comptes de monnaie mobile africains réceptionnent les salaires de leurs détenteurs et 55% des paiements commerciaux servent à payer des factures ménagères (eau, électricité).

- Autre tendance, l’orientation vers le crédit et l’épargne plutôt que la consommation; la valeur de l’épargne réalisée en Afrique sur plateforme digitale s’est par exemple élevée à 241 millions de dollarsen 2019.

- De même, la fintech révolutionne le secteur de l’assurance en Afrique en offrant des services adaptés aux besoins spécifiques de ce continent: au Kenya, l’assureur digital Pula assure les petits exploitants agricoles en leur permettant de faire face aux risques climatiques; en Afrique du Sud, Pineapple offre des services d’assurance en combinant le mobile et l’intelligence artificielle; et enfin OkHi garantie les livraisons en vérifiant les adresses des destinataires.

Tous ces services contribuent donc à une plus grande inclusion financière en Afrique et devraient permettre à des millions de personnes non bancarisées d’accéder à des services de base.

Au-delà de nos vœux pieux pour le continent, l’élément de taille qui vient s’ajouter à l’équation : le cadre réglementaire.

Et bien là aussi, une tendance à l’amélioration est à noter : le Nigeria a fait office d’exemple en modifiant sa législation pour permettre à des entités non financières d’obtenir une licence d’opérateur de monnaie mobile. Il en est déjà de même en Côte d’Ivoire et dans d’autres pays.

Tout cela est donc fort prometteur. Et si l’on ajoute à cela le potentiel intégrateur de la Zone de Libre-Échange Continentale Africaine (ZLECA), le soleil pourrait continuer de briller sur l’Afrique.

[1] https://www.banquemondiale.org/fr/news/press-release/2020/04/22/world-bank-predicts-sharpest-decline-of-remittances-in-recent-history

[2] https://www.statista.com/statistics/962877/remittances-to-sub-saharan-africa-share-gdp-by-country/